风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

为回馈一直支持财官的粉丝,凡是设为星标、点👍赞和❤️在看,并在留言区积极互动,就有机会免费和财官交流财报解读心得。

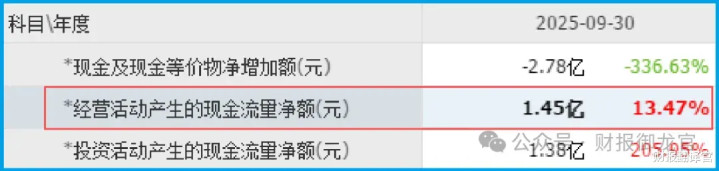

各位朋友好,我是财官。1.45亿,这是通裕重工去年三季度销售商品收到的现金净额。同期净利润是多少?8382.50万,现金几乎是净利润的两倍。

在财务世界里,这种情况只有一种解释——这家公司收钱的速度,比赚钱的速度还快。

各位老伙计,欢迎来到财官的侦探事务所。今天咱们不破大盘的案,咱们破一家公司的案。线索就藏在那些数字背后,一个比一个有意思。

第一幕:香港中央结算的底牌

破案先找关键人物,在最新的股东名单里,有一个名字很扎眼:香港中央结算有限公司。这是北向资金的“总代理”。

他们出现在前十大流通股东里。这意味着什么?意味着外资在用真金白银投票。

你可能会问,财官,这有啥稀奇的?北向资金买的公司多了去了。

稀奇的点在这儿:通裕的市净率只有1.90倍。在高端装备制造行业里,这个估值不算贵。

外资在这个位置进场,只有一个原因——他们觉得价格合适,安全垫够厚。什么安全垫?财官后面说。

第二幕:1.45亿现金的真相

破案先看第一组证据:销售商品收到的现金净额。1.45亿。同比增长13.47%。

这个数字什么意思?打个比方,你开个工厂,货发出去了,客户说下个月给钱,你账上利润再高,手里没钱也是白搭。可如果货一发出去,钱就到账,那才是真本事。

通裕就属于后者。净利润8382.50万,销售商品收到的现金净额1.45亿。现金比利润多了近一倍。

这说明什么?说明它的利润,不仅是实打实收进口袋的钱,还收了以前年度的旧账。现金回笼能力极强。

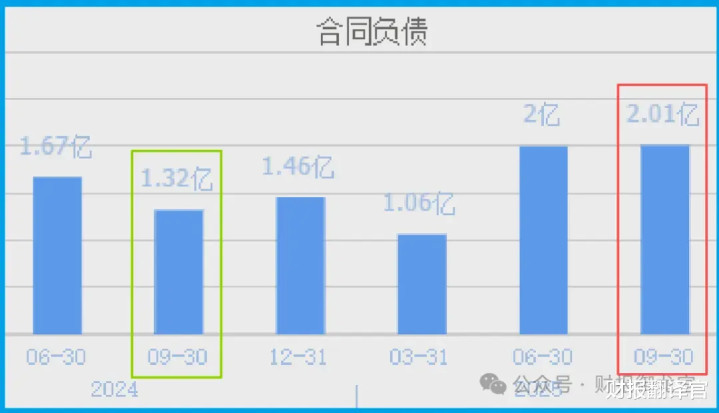

第三幕:2.01亿订单的秘密

再看第二组证据:收到客户的订单,2.01亿,同比增长52.92%。创出了历史新高。

订单这东西,在财报里比利润更诚实。利润可以做账,订单做不了假。客户下了单,是要付定金的,是要写进合同的。

2.01亿的订单,是什么概念?通裕去年三季度营收也就几个亿,这笔订单相当于给未来几个月的生产排满了队。

更关键的是,订单增长52.92%,净利润增长53.29%。这两个数字几乎同步。说明什么?说明业绩增长不是偶然,是有订单支撑的。

很多重工企业,看着风光,一查账本,全是借来的钱买设备。现金流一旦断掉,立马崩盘。通裕不属于这一类。

手里有钱,心里不慌。这八个字,放在财报分析里,是最大的定心丸。

第四幕:核电和超超临界的拼图

证据拼到这儿,该聊聊业务了。通裕的主业是高端装备核心部件。具体做啥?两个方向最值钱:核电和超超临界发电。

先说核电。他们生产的核电高压外缸铸钢件,用在核电站的常规岛蒸汽轮机里。

常规岛是核电站把热能转化成电能的地方,相当于核电站的“发动机”。能进这个领域的供应商,门槛极高。

再说超超临界。他们生产的锻造无缝钢管和大型锻制三通,已经小批量投放市场,即将产业化。

超超临界发电是火电领域最先进的技术,蒸汽温度超过600度,压力超过25兆帕。普通的钢管在这种环境下撑不住,只有特制的才行。

这两个方向,有一个共同点:都是大国重器,都是高门槛,都是国产替代的主战场。

第五幕:商业模式的解构

再说商业模式,通裕的模式,一句话就能说清:从材料到部件,从部件到系统。

他们自己炼钢,自己锻造,自己机加工,最后做成成品交给客户。这是一条垂直一体化的路线。

好处是毛利稳。每一道工序的利润都吃在自己嘴里,不像那些只做单一环节的公司,上下游一挤压就没利润。

坏处是重资产。炼钢炉、锻造机、热处理炉,全是烧钱的设备。但1.45亿的现金净流入,说明它有持续投入的能力。

垂直一体化还有个隐形的好处:产能自己控制,质量自己控制,交期自己控制。

核电和超超临界这种领域,最怕什么?最怕供应商掉链子。通裕自己掌握全流程,下游客户下单的时候,这就是最大的信任背书。

第六幕:行业逻辑的推演

再说行业逻辑,核电这一块,正在经历一轮重启。去年以来,国内核准的核电机组明显增多。

每一台机组,都需要大量的常规岛设备。通裕的核电高压外缸,正好卡在这个位置上。

超超临界这一块,是火电升级的主战场。老机组在淘汰,新机组在上马,超超临界的渗透率在提高。

通裕的无缝钢管和三通,已经小批量投放市场,即将产业化。这意味着什么?意味着技术已经跑通,只等放量。

再加上军工的稳定需求,三条线叠在一起,形成了一个“三重底”。

第七幕:估值的困局

最后聊聊估值,1.90倍市净率,贵不贵?不贵。

在高端装备制造行业里,市净率2倍到3倍是常态。通裕1.90倍,低于行业平均。

为什么低?因为核电和超超临界这两个方向,虽然门槛高,但周期长。

一个核电站从开工到并网,七八年起步。供应商的回款周期也长。市场给低估值,是因为没耐心等。

但1.45亿的现金净流入和2.01亿的新增订单,是两把尺子。现金说明它不缺钱,订单说明它不愁卖。这两个因素叠加,1.90倍的市净率,就显得有点意思了。

终章:真相只有一个

证据全部过了一遍,香港中央结算进场,是信了估值安全。现金净流入1.45亿,是产业链话语权的体现。

订单2.01亿创历史新高,是业绩的前置信号。核电和超超临界双轮驱动,是行业逻辑的支撑。军工暗线,是额外的安全垫。

所有的证据指向同一个结论:这是一家基本面扎实的公司,卡在核电重启和火电升级的风口上,有订单,有现金,有技术。

可财官也得说句实话:这类公司的特点就是慢。核电周期长,超超临界刚产业化,业绩释放需要时间。1.90倍的市净率,买的是耐心,不是爆发。

咱们破案,是为了看清真相,不是为了追涨杀跌。真相是:通裕确实有成为“核电真龙”的潜质,但这龙得慢慢养,急不得。

今天的内容对你有帮助的话,麻烦点👍赞和❤️在看,你的每一次互动,都是财官持续输出的动力。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持 B 级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。

忠琦配资-忠琦配资官网-配资炒股股-吉林炒股配资平台提示:文章来自网络,不代表本站观点。

- 上一篇:买股加杠杆显然是电竞利器!性能上

- 下一篇:没有了